21 / 34

21 / 34

IFGF 2017 - ÍNDICE FIRJAN DE GESTÃO FISCAL - ANO BASE 2016

PÁG.21

14

Art. 42 da LRF: “É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu

mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha

parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito”.

suficientes em caixa para cobrir as despesas postergadas para o exercício seguinte. Em último

ano de mandato, como é o caso de 2016, a LRF veda a inscrição de restos a pagar sem a devida

cobertura de caixa.

14

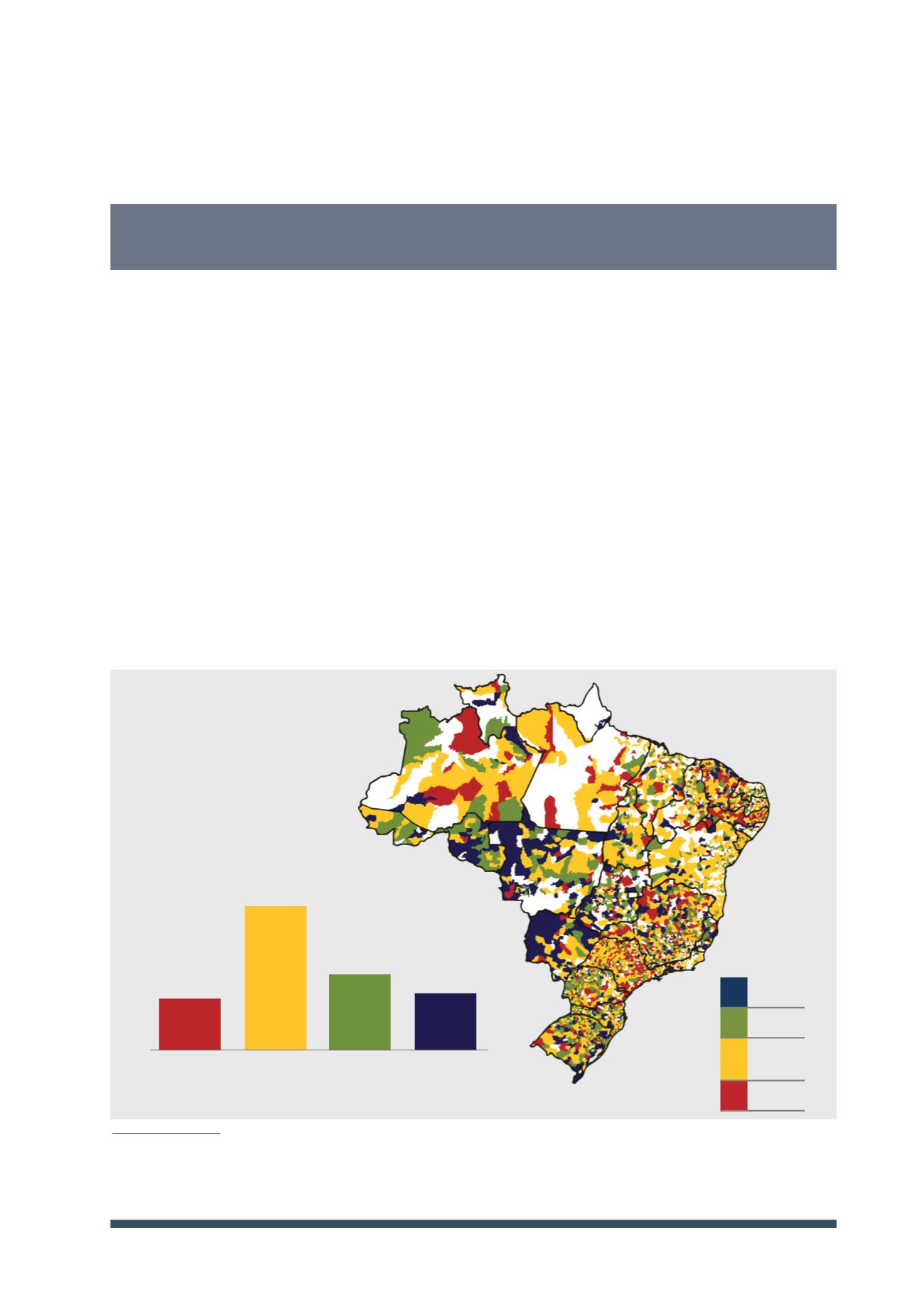

715 prefeituras brasileiras (15,7%) encerraram 2016 com o caixa totalmente

comprometido com Restos a Pagar.

Por ser o último ano de mandato municipal, houve grande esforço dos gestores para entregar

as prefeituras com caixa suficiente para cobrir as despesas postergadas. Isso ocorreu em 84,3%

dos municípios analisados. Ainda assim, 715 municípios (15,7%) encerraram 2016 sem caixa

para cobrir os restos a pagar, e por isso ficaram com nota zero no IFGF Liquidez (Conceito

D). Ao todo, esses municípios deixaram uma conta de mais de R$ 6,3 bilhões a ser paga pelos

próximos gestores. Pertencem a este grupo duas capitais: Campo Grande (MS) e Goiânia (GO).

No caso dos restos a pagar, o problema maior está na região Sudeste, onde 335 prefeituras

(23,1% da região) encerraram o mandato com mais restos a pagar do que recursos em caixa.

Este resultado foi fortemente influenciado pelas prefeituras dos estados de São Paulo (192)

e Minas Gerais (134). No Nordeste, 16,0% (213) dos municípios ficaram nessa situação e na

região Norte, 10,3% (30). As regiões Centro-Oeste e Sul foram as que apresentaram o menor

15,7%

43,8%

23,1%

17,3%

D

C

B

A

A

Gestão de

Excelência

B

Boa Gestão

C

Gestão em

Dificuldade

D

Gestão

Crítica

GRÁFICO E MAPA 5:

Distribuição dos municípios por conceito do IFGF Liquidez