23 / 34

23 / 34

IFGF 2017 - ÍNDICE FIRJAN DE GESTÃO FISCAL - ANO BASE 2016

PÁG.23

IFGF Custo da Dívida

Avalia o comprometimento das Receitas Líquidas Reais com o pagamento de juros e

amortizações referentes a empréstimos contraídos em anos anteriores.

Tão importante quanto o tamanho da dívida é saber a fatia do orçamento comprometida com

o pagamento de juros e amortizações, o que diz respeito ao custo da dívida. Assim como

as despesas com pessoal, esses encargos apresentam rígidas obrigações contratuais, o que

pode ser um fator de engessamento do orçamento. Este, porém, é um problema para uma

parcela muito pequena dos municípios brasileiros – a grande maioria das cidades brasileiras

(3.935) sequer declarou possuir Dívida Consolidada Líquida.

Desta forma, em 2016 as prefeituras brasileiras continuaram bem avaliadas no

IFGF Custo

da Dívida

, sendo este o melhor dos indicadores acompanhados (0,8306 pontos). Do total

de municípios analisados

,

3.076 (67,7%) prefeituras ou receberam Conceito A e 1.101 (24,2%)

Conceito B. Fato é que os municípios têm muito pouco acesso à contratação de dívida. Após

a renegociação das dívidas de estados e municípios com o Governo Federal, em 1997 e 2001,

os governos subnacionais ficaram sujeitos a diversas vedações no que concerne à emissão

D

C

B

A

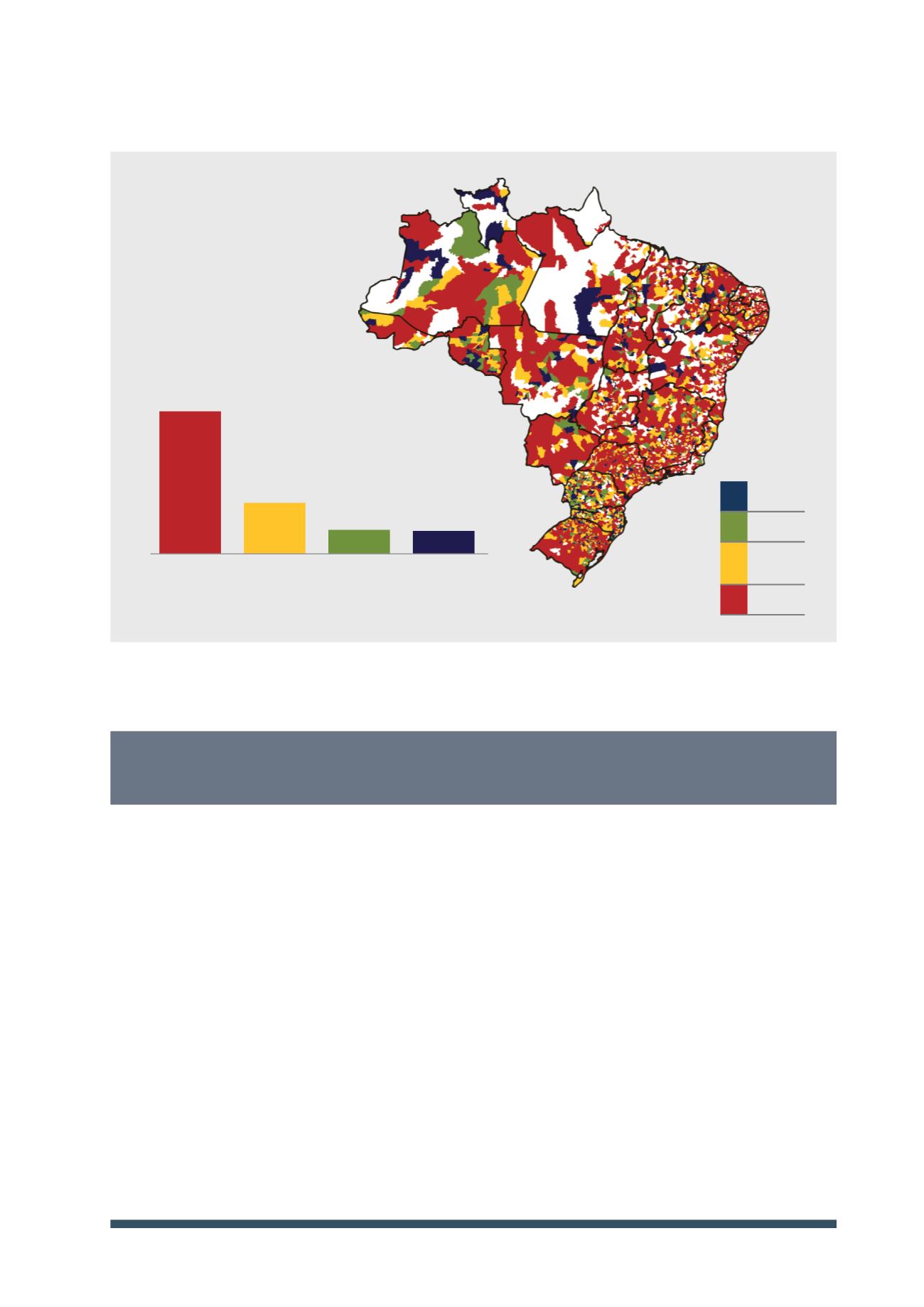

59,4%

21,2%

9,9% 9,5%

A

Gestão de

Excelência

B

Boa Gestão

C

Gestão em

Dificuldade

D

Gestão

Crítica

GRÁFICO E MAPA 6:

Distribuição dos municípios por conceito do IFGF Investimentos