9 / 28

9 / 28

IFGF 2015 - ÍNDICE FIRJAN DE GESTÃO FISCAL - ANO BASE 2013

PÁG. 7

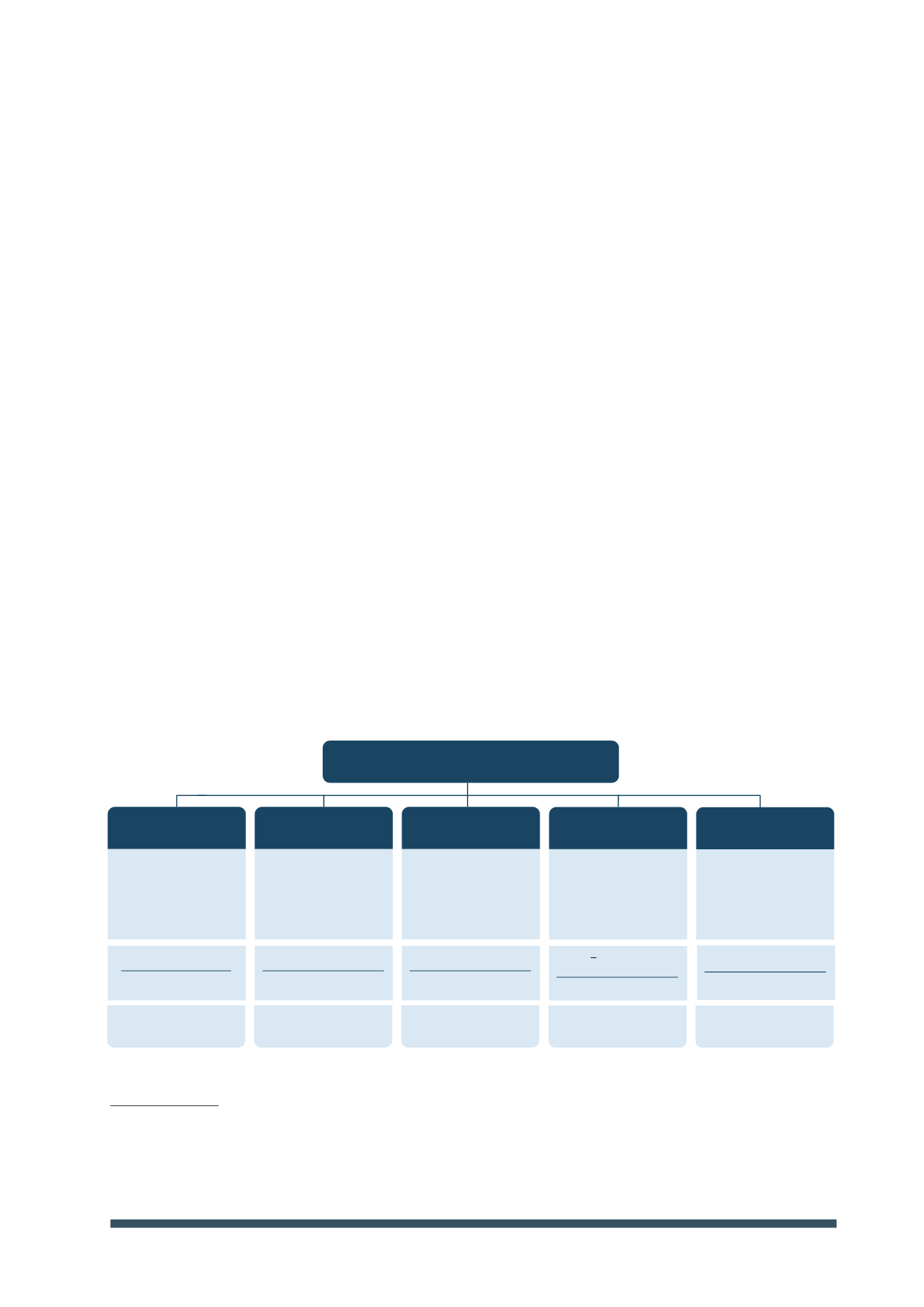

IFGF Gastos com Pessoal:

representa quanto os municípios gastam com pagamento de pessoal,

em relação ao total da receita corrente líquida (RCL). Tendo em vista que esse é o gasto com

maior participação na despesa total de um município, este indicador mede o grau de rigidez do

orçamento, ou seja, o espaço de manobra da prefeitura para execução das políticas públicas,

em especial dos investimentos.

IFGF Investimentos:

acompanha o total de investimentos, em relação à receita corrente líquida

(RCL). Ruas pavimentadas, iluminação pública de qualidade, transporte eficiente, escolas e

hospitais bem equipados são exemplos de investimentos municipais capazes de aumentar a

produtividade do trabalhador e promover o bem-estar da população.

IFGF Liquidez:

verifica se as prefeituras estão deixando em caixa recursos suficientes para

honrar suas obrigações de curto prazo, medindo a liquidez da prefeitura como proporção das

receitas correntes líquidas.

IFGF Custo da Dívida:

corresponde às despesas de juros e amortizações, em relação ao total

das receitas líquidas reais

6

(RLR). O índice avalia o comprometimento do orçamento com o

pagamento de juros e amortizações de empréstimos contraídos em exercícios anteriores.

Abaixo, quadro-resumo dos indicadores que compõem o cálculo do Índice Firjan de Gestão

Fiscal (IFGF).

Receita Própria

Capacidade de

arrecadação

Receita Própria

Rec Corrente Líquida

22,5%

Investimentos

Capacidade

de fazer

Investimentos

Investimentos

Rec Corrente Líquida

22,5%

Gastos com Pessoal

Grau de rigidez do

orçamento

Gastos com Pessoal

Rec Corrente Líquida

22,5%

Liquidez

Suficiência de

Caixa

Caixa Obrigações em

Circulação

Rec Corrente Líquida

22,5%

Custo da Dívida

Custo da Dívida de

longo prazo

10,0%

Juros e Amortizações

Rec Líquida Real

IFGF

6

A Receita Líquida Real (RLR) é utilizada para apurar o limite de pagamento da dívida de Estados e Municípios

renegociada com o Tesouro Nacional e para o cálculo da relação Dívida Financeira / Receita Líquida Real. Para

os municípios, o conceito de RLR exclui do total de receitas as receitas provenientes de operações de crédito,

de alienação de bens, de transferências voluntárias ou de doações recebidas com o fim específico de atender

despesas de capital.